個人で事業を開始した際は、税務署へ開業した旨を届け出る必要があります。

また、開業と同時に提出しておいた方が良い書類もあります。

今回は、どのような書類があり、どのような方が提出しておいた方が良いのかを紹介します。

・個人事業の開業・廃業等届出書

・所得税の青色申告承認申請書

・青色事業専従者給与に関する届出書

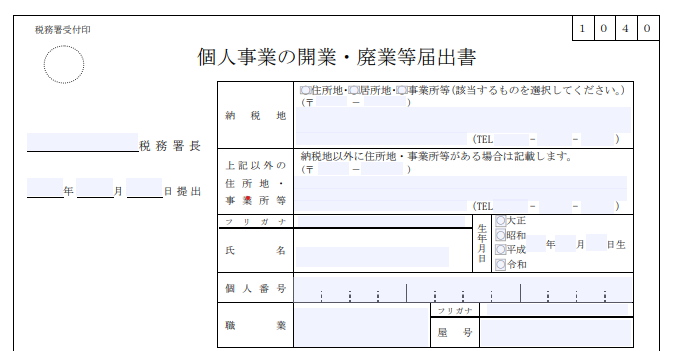

個人事業の開業・廃業等届出書

個人の方が事業を開始した際に、必ず提出すべき書類は「個人事業の開業・廃業等届出書」です。

開業届と言われているものです。

いつから、どんな仕事を、どんな屋号で、どこでするのか等を記載します。

提出期限は、事業開始の日から1カ月以内です。

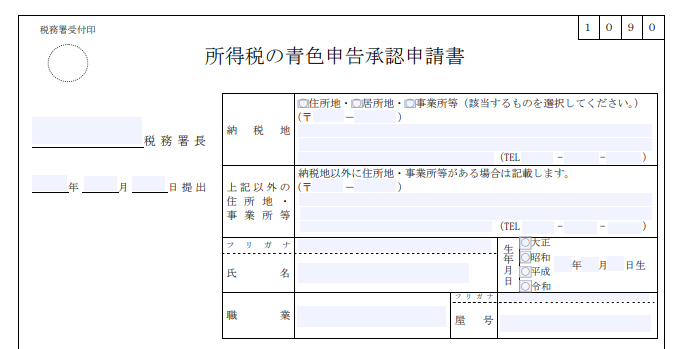

所得税の青色申告承認申請書

「所得税の青色申告承認申請書」は必ず提出する必要はありませんが、青色申告は税制上のメリットもありますので、提出されることをお勧めします。

提出期限は、承認を受けようとする年の3月15日まで(開業日が1月16日以降の場合は、開業日から2カ月以内)です。

提出期限を過ぎた場合は翌年分からの適用となりますので、ご注意ください。

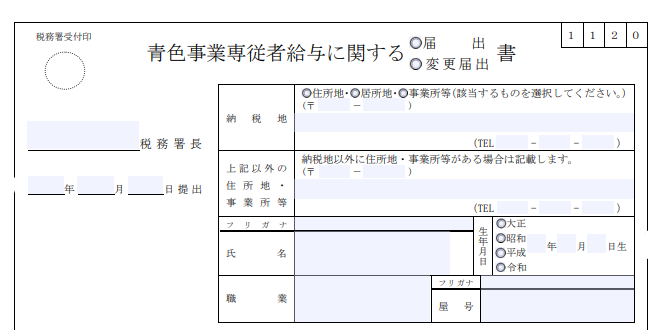

青色事業専従者給与に関する届出書

「青色事業専従者給与に関する届出書」は、青色申告の方が生計を一にする親族に給与を支払う場合に提出する書類です。

例えば、事業主である夫の事業を妻が手伝っている場合に、妻に対する給与の支払いがある方は、この届出書を提出することにより、必要経費として計上できます。

原則、生計を一にする親族に給与を支払っていても必要経費には計上できません。

提出期限は、青色事業専従者給与額を必要経費に計上しようとする年の3月15日まで(その年の1月16日以後開業した場合や新たに事業専従者を有することとなった場合には、その日から2か月以内)です。

その他の書類

(給与支払事務所等の開設・移転・廃止届出書)

給与等の支払いを行う事業所等を開設した際に提出する書類です。

提出期限は、開設日から1カ月以内です。

(源泉所得税の納期の特例の承認に関する申請書)

給与の支給人員が常時10人未満である給与等の支払者が、給与等から源泉徴収した所得税の納期について年2回にまとめて納付するという特例の適用を受ける際に提出する書類です。

提出期限は、随時(申請書を提出した月の翌月末までに通知がなければ、申請の翌々月の納付分からこの特例が適用されます。)

(消費税課税事業者選択届出書)

免税事業者が課税事業者になることを選択する際に提出する書類です。

提出期限は、選択しようとする課税期間が事業を開始した日の属する課税期間等である場合には、その適用を受けようとする課税期間中です。

まとめ

個人で事業を開始した際は、税務署へ「個人事業の開業・廃業等届出書」を提出しましょう。

また、青色申告には税制上のメリットが多くあるため、「所得税の青色申告承認申請書」や、事業専従者がおられる方は「青色事業専従者給与に関する届出書」の提出もお勧めします。